据美国农业部发布的周度出口销售报告显示,截至2019年11月21日的一周,美国2019/20年度小麦净销售量为612,700吨,比11月14日高出40%,比四周均值高出60%。本年度迄今为止的出口量比上年同期高出9%左右。美麦出口销售量较去年同比增加,给美麦市场提供利好支撑。近期俄罗斯农业部表示由于缺乏降雪覆盖,部分地区的作物或被冻死,部分产区出现寒冷天气,令人担忧作物受灾,再者黑海主要小麦生产国出现反常的温暖干燥天气,2019/20年度黑海小麦产量前景变得不确定。以及美国和俄罗斯小麦现货价格上涨,欧洲和澳大利亚天气多雨,市场担心美国小麦播种面积减少,同样对价格利多。但是,11月27日美国总统特朗普签署一项支持香港抗议者的法案,加剧中美关系紧张,对美麦市场形成利空。截至2019年11月28日的一周,美国2019/20年度的小麦出口检验量为246,988吨,低于上周的434,703吨,也低于市场预期,上年同期为475,745吨。美国小麦出口数量的减少,给美麦市场带来压力。

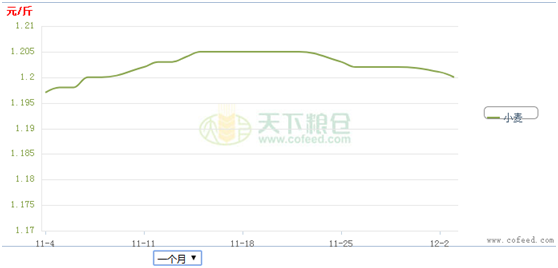

综合来看,由于技术形态利好,基本面逐渐向好,支持小麦价格飙升,但是全球小麦市场竞争激烈,仍将继续压制麦价涨幅,预计短期芝商所旗下美麦价格或继续震荡上涨,芝商所旗下CBOT主力3月合约或有望站上550美分/蒲式耳关口。由于中国进口小麦有配额限制,所以国外市场对国内市场影响有限。我们再来回顾下的国内市场:随着新陈小麦价格接轨,贸易商售粮意愿增加,企业在满足生产的情况下压价收购,麦价滞涨回落。截止12月3日,国内各主产区平均价格指数为1.20元/斤,较11月12日1.203元/斤回落0.003元/斤。其中各地主流价格为:河北1.18-1.21元/斤,山东1.18-1.21元/斤,河南1.18-1.22元/斤,江苏1.15-1.21元/斤,安徽1.15-1.215元/斤。

附图:近一个月小麦价格走势图

目前市场主要有以下利空因素压制国内麦价:1、企业到货量增加,麦价触顶回落随着新小麦价格不断逼近拍卖粮到厂价,新小麦价格优势逐渐减少,贸易商和农户惜售心态有所松动,企业到货量明显增加,阶段性的供应格局宽松利空行情,企业试探性下调收购价格,小麦价格开始滞涨回落。2、面粉需求不佳,利空小麦行情虽已进入第四季度,可面粉市场“旺季不旺”现象明显,企业反映目前面粉行情依旧不旺,下游需求疲软,企业高价建库存意愿不高,采购原粮较为谨慎,进一步利空小麦行情。3、临储库存高企,压制小麦行情据统计,截至11月初,国家临储小麦(不含2019年产)剩余库存数量仍有7109万吨。其中,江苏1355万吨,安徽1585万吨,河南3316万吨,山东305万吨,河北320万吨,湖北227万吨。再加上2019年小麦托市收购量大致在2227万吨,国家临储小麦库存数量超过9000万吨,临储小麦库存高企,政策的“天花板”效应开始显现。

总的来看,由于新陈小麦价格接轨,政策“天花板”的抑制效应开始显现,而大企业不断下调小麦价格,给小麦市场带来利空氛围,再加上元旦后各地轮换粮将不断流向市场,均给小麦后市带来压力。不过,在上有顶,下有底的大环境下,麦价也暂难大跌,预计后期仍将整体围绕拍卖价格运行。后期需随时关注随时关注政策面和阶段性供应情况。